二代健保費

二代健保簡介

【 2026.04.23 】

二代健保(補充保險費)的機制主要是為了補足一般保險費的不足,針對薪資以外的所得進行課徵。以下為您整理的課徵類別、計算方式以及單位與個人的負擔比例。

一、 補充保險費課徵類別與對象

補充保險費分為「個人」與「投保單位」兩個部分,課徵對象與項目如下表:

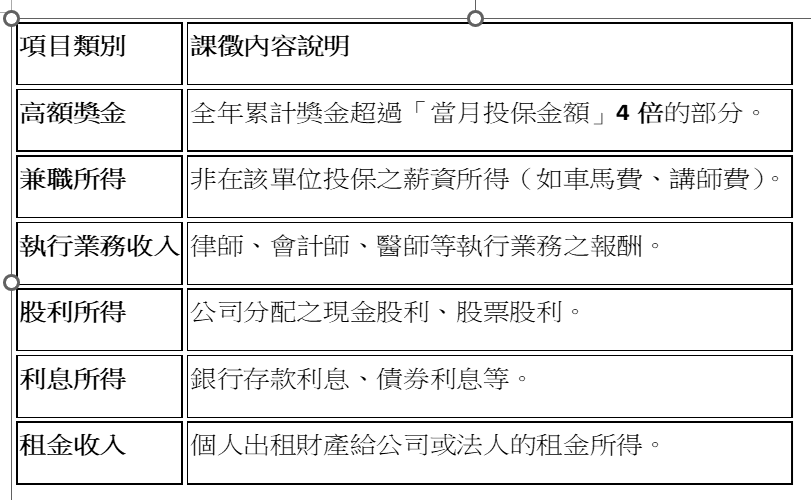

1. 個人補充保險費(6大類所得: 如下圖示)

凡單次給付金額達 20,000元(含)以上時,需按費率 2.11% 扣取。

2.單位補充保險費

投保單位每個月支付的「薪資總額」超過其「受僱者投保金額總額」時,針對差額部分課徵。

二、 二代健保計算公式

目前的補充保險費率均為 2.11%。

1. 個人負擔部分

計算公式如下:

補充保險費 = 給付金額 × 2.11%

- 範例(兼職所得): 若您到外單位演講領取 30,000 元,該單位須預扣 $30,000 * 2.11% = 633 元。

- 範例(高額獎金): 若月投保薪資為 30,000 元,年終獎金 150,000 元。

- 4倍門檻為 $30,000 *4 = 120,000。

- 應課徵金額為 $150,000 - 120,000 = 30,000。

- 獎金補充保費 = $30,000 * 2.11% = 633 元。

2. 單位負擔部分

這是針對雇主或公司設計的,計算基礎為「薪資差額」。

計算公式:(每月給付薪資總額 - 每月員工投保薪資總額) × 2.11%

- 為什麼會有差額? 通常是因為單位發放了非所屬員工的薪資(如兼職費)、高額年終獎金、或員工自行在公會投保但領取該單位薪資等情形。

三、 重點提醒

1.起扣點: 除「高額獎金」有特定門檻外,其餘5類所得單次給付達 20,000元 才需扣費。

2.免扣取對象:符合特定條件(如:低收入戶、無投保資格者、兒童及少年、領取身心障礙補助者等)在領取兼職所得、利息、股利時,可視情況免扣取,但通常需事先提供證明文件。

3.上限規定:單筆給付金額若超過 1,000萬元,超過的部分不再課徵補充保費。