房屋稅

稅率及計算

【 2026.04.23 】

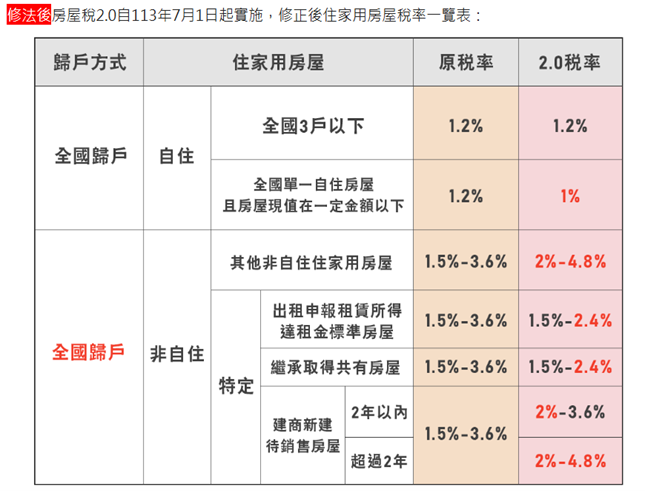

l 非自住住家用房屋採「全國歸戶」,按納稅義務人全國總持有戶數「全數累進」課徵(超過一定戶數全部適用較高稅率,非分別適用各級距稅率〔例如2戶以內3.2%、3-4戶3.8%、5-6戶4.2%、7戶以上4.8%,小財如有7戶房屋,則這7戶都會按4.8%課稅〕)。

l 各地方政府「都必須」訂定差別稅率,未訂定差別稅率者將依財政部公告基準(詳附表)課徵。

l 房屋稅法定稅率及各地方政府徵收率(詳附表)

【先知道房屋評定現值?】

房屋評定現值 = 房屋標準單價 ×(1 - 折舊率×折舊年數)× 地段率 × 面積

l 由地方政府組成不動產評價委員會,按房屋標準單價、地段率及折舊率等3項標準評定「房屋標準價格」。

l 通常使用坪數越大、建造材料越好、屋齡越新、位於繁榮地段的房屋,房屋評定現值越高。

l 房屋所在地之地方稅捐稽徵機關依不動產評價委員會評定的房屋標準價格,核計「房屋評定現值」並通知納稅義務人。如有異議,可於接到房屋現值核定通知之日起30日內,檢附證明文件向該稽徵機關申請重新核計。

【再算要繳多少房屋稅?】

應納房屋稅額 = 房屋評定現值 × 稅率

資料來源:財政部