會計師的私房筆記

是否為居住者?

【 2026.06.02 】

扣繳這個議題始終都是歷久彌新,每個進入到稅務領域的人,都一定會接觸到扣繳這個議題。這一筆所得是否要扣繳呢?天啊!今天不講這個!因為這個問題太大,我無法用一小篇說明清楚。

但今天我想分享一下,在如果需要扣繳的前提下,要如何判斷納稅義務人是『居住者』,還是『非居住者』呢?因為這關係到扣繳率的選用、完稅方式的不同,還有海外所得是否要申報的選擇。當然,會影響到扣繳率選用的參數還有『所得類別』,這個我們之後有機會再來介紹說明。

l 法令:

ü 所得稅法第七條(66.1.30.修正)第二項及第三項

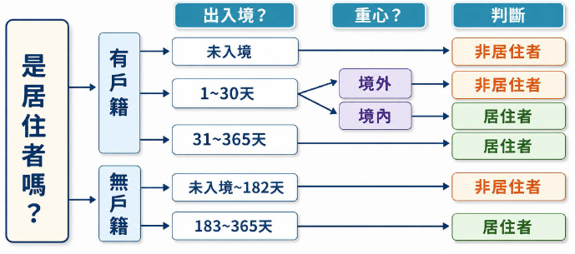

本法稱中華民國境內居住之個人,指左列兩種:

一、在中華民國境內有住所,並經常居住中華民國境內者。

二、在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿一百八十三天者。

本法稱非中華民國境內居住之個人,係指前項規定以外之個人。

ü 財政部1010927台財稅字第10104610410號令

中華民國境內居住之個人認定原則

自102年1月1日起,所得稅法第7條第2項第1款所稱中華民國境內居住之個人,其認定原則如下:

一、個人於一課稅年度內在中華民國境內設有戶籍,且有下列情形之一者:(一)於一課稅年度內在中華民國境內居住合計滿31天。(二)於一課稅年度內在中華民國境內居住合計在1天以上未滿31天,其生活及經濟重心在中華民國境內。

二、前點第2款所稱生活及經濟重心在中華民國境內,應衡酌個人之家庭與社會關係、政治文化及其他活動參與情形、職業、營業所在地、管理財產所在地等因素,參考下列原則綜合認定:(一)享有全民健康保險、勞工保險、國民年金保險或農民健康保險等社會福利。(二)配偶或未成年子女居住在中華民國境內。(三)在中華民國境內經營事業、執行業務、管理財產、受僱提供勞務或擔任董事、監察人或經理人。(四)其他生活情況及經濟利益足資認定生活及經濟重心在中華民國境內。

📌綜上所述,整理如下圖:

所以並非每次提到居住者,馬上就開始扯183天喔!要先判斷一下有沒有戶籍。有戶籍者,只要入境一天,就有可能是居住者了,這時候就要特別注意一下,海外所得要申報嗎?(粉重要)所以有戶籍者,要不要回國,海外所得是一個需要考量的因素喔!

l 至於有沒有『戶籍』這個事兒,收集以下的資料供讀者參考:

ü 戶籍法 第 3 條第1、2、3項

戶籍登記,以戶為單位。

在一家,或同一處所同一主管人之下共同生活,或經營共同事業者為一戶,以家長或主管人為戶長;單獨生活者,得為一戶並為戶長。

一人同時不得有二戶籍。

ü 戶籍遷出不是「除籍」 入境即可辦理遷入登記

發布日期:112-02-08 13:17單位:戶政司

有關媒體報導「疫情千日13萬人遭除籍回不了家」,對此,內政部戶政司再次重申,媒體報導並非事實,目前戶籍法並無「除籍」制度,且除籍1詞恐會使人誤解為喪失國籍或喪失戶籍,依「戶籍法」第16條第3項規定,國人出境2年以上,應為遷出登記,戶籍遷出國外僅為戶籍管理制度,戶籍遷出並不是除籍,不影響國人身分。

戶政司指出,出境逾2年戶籍被遷出國外之國民,欲辦理遷入(恢復戶籍)登記,只要持中華民國護照或入國證明文件入境,並備齊國民身分證、遷入地戶口名簿及前開護照等資料,由本人、戶長或委託他人至遷入地戶政事務所辦理,當日即可完成遷入登記。

聯絡人:科長 張嘉玲聯絡資訊:02-23565088發稿單位:戶政司

會計師提醒

有關生活及經濟重心的判斷,著實是一個挑戰,白話講:在中華民國境內『有保險、有妻小、有職務、有事實』,就可能被認定生活及經濟重心在國內,惟判斷與解釋權仍然在稅務主管機關。讀者遇到這個判斷性的問題時,建議仍要尋求專業人士的協助喔!

📌提醒:以上說明是基於現有法令的規定,若爾後遇有法令變更,可能會造成內容上需要調整與更新。